随着业绩窗口逐渐打开,五大发电集团的主要上市主体2024年年报已悉数出炉。

Wind数据统计显示,这五家上市公司中三家减收增利,但盈利增速均超过20%,净利润总和340.37亿元,较2023年同期大增47.79%。

业绩TOP1:华能国际

2024年,五大电力上市公司中四家营收突破千亿,一家盈利突破百亿。

其中,华能国际以营收2455.51亿元、盈利101.35亿元业绩登顶;国电电力位居其后,实现营收1791.82亿元、盈利98.31亿元。

华能国际表示,盈利增加主要是由于煤炭采购均价同比下降8.27%,带动火电机组税前利润增至71.38亿元,同比增加67.04亿元。

与此同时,绿色低碳发展积极推进,风电、光伏可控发电装机容量分别新增264.58万千瓦、677.2万千瓦,为华能国际贡献税前利润67.72亿元、27.25亿元,较上年同期分别上升14.5%、33.3%。

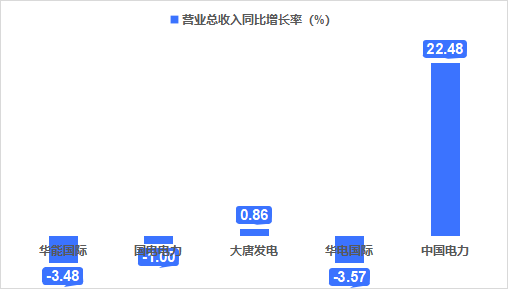

营收增速TOP1:中国电力

就营收增速看,2024年只有中国电力(国家电投集团控股)、大唐发电两家实现正增长。

得益于水电发电量提升及可再生能源装机容量上行,去年中国电力发电量、售电量同比双增,推动营业总收入同比增长22.48%,在五大电力上市公司中表现居首。

值得注意的是,中国电力、大唐发电的营收增速远不及自身盈利增速;就其他上市公司看,华能国际、华电国际、国电电力也都存在减收增利的情况。

国诚投资首席分析师付少琪告诉记者,2024年上网电价普遍下滑,致使发电企业营业收入下降。

以华能国际为例,2024年国内各运行电厂平均上网结算电价494.26元/兆瓦时,同比下降2.85%,使该公司合计减收58.06亿元。

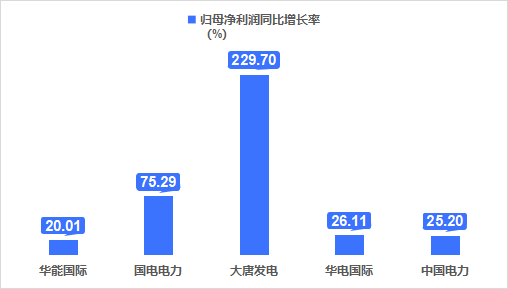

盈利增速TOP1:大唐发电

不同于营收增速表现,在盈利成长性上,五大电力上市公司均呈现出较强的增长能力。

归母净利润增速前三甲中,大唐发电同比增幅高达229.7%,国电电力、华电国际分别位列第二、第三位,同比增幅分别达75.29%、26.11%。

年报显示,燃料成本大幅下降、水电盈利超预期修复、清洁能源规模化扩张是上述公司利润攀升的共同原因。其中,煤价走低驱动发电企业燃料成本下降3%~8%,成为2024年发电企业业绩增厚的主要推手。

公开资料显示,受供应端国内原煤产量增长、进口煤供应量创新高、需求侧煤炭消费增速放缓等影响,去年煤价波动下行,秦皇岛5500大卡动力煤全年成交均价同比下滑约11%,让以火力发电为主的五大发电企业尤为受益。

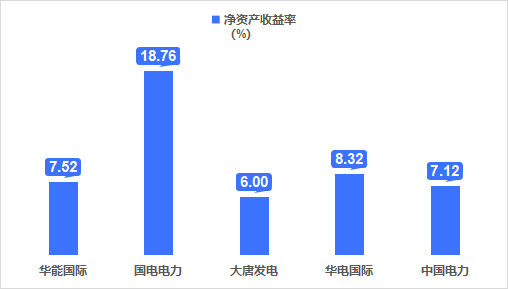

净资产收益率TOP1:国电电力

作为上市公司长期赚钱能力和股东收益水平的体现,净资产收益率(ROE)在二级市场上同样备受关注。

在五大电力上市公司中,国电电力净资产收益率最高,达到18.76%,较其他四家高出10余个百分点。

在业内看来,净资产收益率水平高,通常意味着上市公司盈利能力强、成长潜力大、资金吸引力强。不过,就此次国电电力业绩表现看,其盈利大增却主要来自非经常性损益。

国电电力公告,2024年利润上行,一是因为转让控股子公司国电建投内蒙古能源有限公司贡献投资收益;二是联营企业投资收益增加。扣除非经常性损益后,公司归母净利润降至46.66亿元,同比下降4.2%。

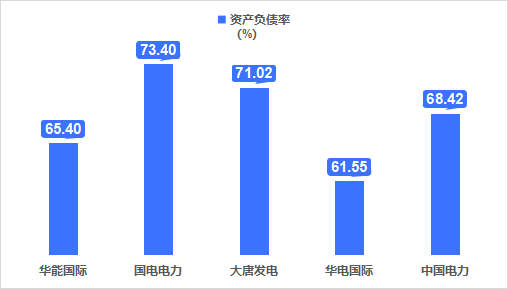

资产负债率情况TOP1:华电国际

电力项目建设通常需要大量资金投入,且投资回收期较长,因此企业往往要通过负债满足资金需求,使得行业资产负债率一般较高。

当前,五大电力上市公司的资产负债率整体在60%~75%之间,处于行业中游水平。就具体企业看,华电国际资产负债率最低,为61.55%。

“资产负债率在60%~75%对于电力企业来说是可以接受的范围,只要保持良好的盈利能力和偿债能力,就能够应对债务压力。”巨丰投顾投资顾问总监郭一鸣指出。

郭一鸣分析,2024年华电国际盈利能力增强,通过优化债务结构及资产证券化运作降低了资产负债率。在行业面临不确定性、市场竞争激烈时,负债率较低更有助于企业抵御风险,保持财务稳健。

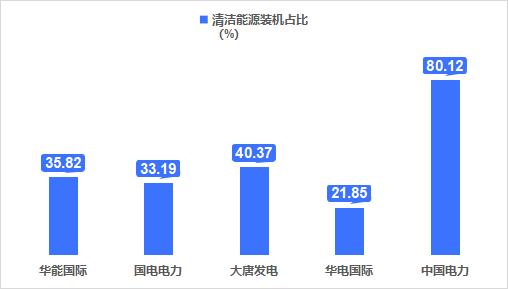

清洁能源装机TOP1:中国电力

新能源规模有序扩张不仅有利于上市公司优化能源结构,加速低碳转型,更在财务指标上增量增利。

截至2024年底,五大电力上市公司清洁能源装机占比均超过20%。其中中国电力清洁能源合并装机容量3957.09万千瓦,在总装机规模中占比超80%,较2023年提升4.73个百分点。

据年报披露,当前,中国电力新能源收入占总收入的比重已达六成。2024年,该公司风电、光伏发电板块盈利持续增长,分别实现31.8亿元、17.2亿元,贡献75%的全年利润;与此同时,储能业务盈利同比上行133%,有望持续释放增长潜力。

国海证券公用事业行业负责人钟琪认为,2024年中国电力风电、光伏利润分别同比上升2.1%、14.4%,主要是因为上网电量同比增加41.9%、60.4%。展望2025年,随着风电装机持续贡献成长性,该公司有望实现营收551亿元、盈利40亿元。