来源:中国电力

发布时间:2025年07月23日

点击数: 6364

随着“碳达峰、碳中和”战略目标的实施,加快能源转型成为全社会面临的重要问题,电力行业作为能源转型的重要领域,高比例可再生能源系统、100%可再生能源系统、新型电力系统等概念被相继提出。据统计,中国水能资源可开发利用量达6.87亿kW,年均发电量达3万亿kW·h。截至2023年底,全国总发电装机容量达29.2亿kW,其中水电装机容量4.2亿kW,风电装机容量4.4亿kW,太阳能发电装机容量6.1亿kW。

《中国电力》2025年第6期刊发了刘姜伟等撰写的《水电参与电力市场研究综述》一文。文章立足于不同国家和地区电力市场适应水电发展实际,分析水电参与电力市场面临的问题和挑战,总结国内外水电参与市场机制并概括水电站参与电力市场模型及现有研究成果,提出进一步研究的方向,特别是中国建设适应水电参与的电力市场需要进一步研究的方向。

来源:《中国电力》作者:刘姜伟, 陈亦平, 肖云鹏, 等

摘要

水电具有启停方便、爬坡速度快、调节能力强等优点,同时,水电是中国第二大常规能源,装机容量居世界首位,研究水电参与电力市场机制对推动中国电力市场建设、实现能源清洁转型具有重要意义。然而现有综述多聚焦于新能源参与市场研究,缺乏对水电参与电力市场相关研究的梳理。立足水电发展现状,对比水电和新能源发电参与电力市场的不同之处,分析水电参与电力市场面临的特殊问题,梳理归纳国内外水电富足地区的市场结构及水电参与电力市场相关机制。在此基础上,总结了水电参与电力市场的出清模型、竞价策略等现有研究成果,并提出水电参与电力市场的进一步研究方向。

01

中国水电参与市场面临的问题与挑战

电力市场建设必须以促进实现“双碳”目标为前提,推动能源清洁低碳转型。水电作为传统清洁能源,其参与电力市场会带来一些特殊问题,应在电力市场建设中着重考虑。

1)成本特性。在水电的成本构成中,固定成本较高而运行成本很低。以中国上市水电为例,建设期投资成本约占总成本的90%,单位投资成本在0.7万元/kW~1.3万元/kW,而水资源成本仅为0.005元/(kW·h)。

2)梯级耦合。各流域电厂众多,同一梯级水电站水力联系密切、发电能力强相关。对于不同资本主体的梯级电站,由于下游电站无法得知上游电站的竞价信息,可能会出现最终竞标电量难以执行的现象。

3)库容差异。根据库容差异,水电站可分为日调节、月调节、季调节、年调节、多年调节等,直接影响水电灵活性。不同调节能力的水电站在运行特性上也存在明显差异。

4)空间分布。中国水电主要集中在西南地区,远离负荷中心,需要外送消纳,中长期交易固化了部分输电容量,影响水电参与市场的交易能力及消纳的灵活性。

5)电量风险。水电受气候影响,汛期和枯期来水差异明显,且有丰水年和枯水年之分,同时由于电量的预测误差使得中长期交易及合同电量分解也存在众多不确定性。

6)社会责任。水电站不仅仅提供发电,还承担防洪、航运、供水、灌溉、改善河流生态等综合社会责任,会影响水电站发电的灵活性,水电参与市场行为也受到相应制约。

02

国内外水电参与市场现状

2.1 北欧

2.1.1 北欧水电资源概况

北欧地区的可再生能源丰富,水电集中分布在挪威和瑞典。如图1所示,2023年挪威可再生能源发电量占比约为99.8%(水电和风电)、丹麦约为89.3%(风电和光伏)、瑞典约为68.3%(水电和风电)、芬兰约为44.0%(水电和风电),整个北欧地区水电生产总量218 TW·h,占比55.42%。

图1 2023年北欧四国发电情况

Fig.1 Power generation in four Nordic countries in 2023

2.1.2 北欧电力市场结构

经过多年运行完善,北欧电力市场分为现货市场、辅助服务市场和金融市场。

北欧现货市场主要包括日前和日内电能量市场,由北欧电力现货交易所(Nord Pool)负责运营,其交易结果需要进行物理交割。现货市场交易品种丰富,提供小时报价、块报价、灵活报价、优先报价等不同类型的交易品种,市场成员可自由选择组合进行报价。

北欧辅助服务市场由各国家内部的输电系统运营商(Transmission System Operators,TSO)负责运营,采用价格优先的原则进行出清,并在实时运行中进行调用。北欧辅助服务主要包括调频、备用、无功备用、切负荷、黑启动等。随着欧洲统一电力市场的建设,辅助服务市场的品种和名称也在逐步统一。

北欧金融市场由北欧金融交易所(NASDAQ OMX)负责运营,为各市场成员规避现货市场价格波动风险提供了金融工具。金融市场的交易品种多样,主要包含远期合约、期货合约、期权合约和差价合约。期货合约可以提前8~9周进行交易,远期合约则最长可提前4年进行交易。

2.1.3 水电参与电力市场相应机制

1)市场机制。在北欧市场中,并无针对水电的特殊市场机制,水电与其他资源以相同的规则参与市场竞争。

2)价格机制。目前水力发电是北欧电力市场主要的电力来源。北欧地区水电占比高,因此会出现:在丰水期,水电以较低价格进入市场,造成市场电价偏低;在枯水期,水电发电量减少,火电的增加出力使得市场电价偏高。水力发电的特点是季节性波动,水库的存储能力能够更好地平抑新能源的短时快速波动,因此水电的存储能力对北欧电力市场的价格有缓冲作用。为规避价格波动和管理可再生能源风险,北欧电力市场提出了远期合同、购电协议、差价合同等金融产品,交易范围除北欧外,已延伸至德国、荷兰、英国等邻国,交易周期包含日、周、月、季度、年甚至更长。

3)政策激励。经过多年绿色转型发展,北欧地区形成了较为完善的低碳政策体系,如环境税、补贴和排放交易机制等。挪威实施小规模水电战略,对小于5 MW的水电站免征自然资源税和地租税。芬兰为水电等可再生能源提供税收补贴。丹麦为不同可再生能源设置了详细的上网电价。

2.2 巴西

2.2.1 巴西水电资源概况

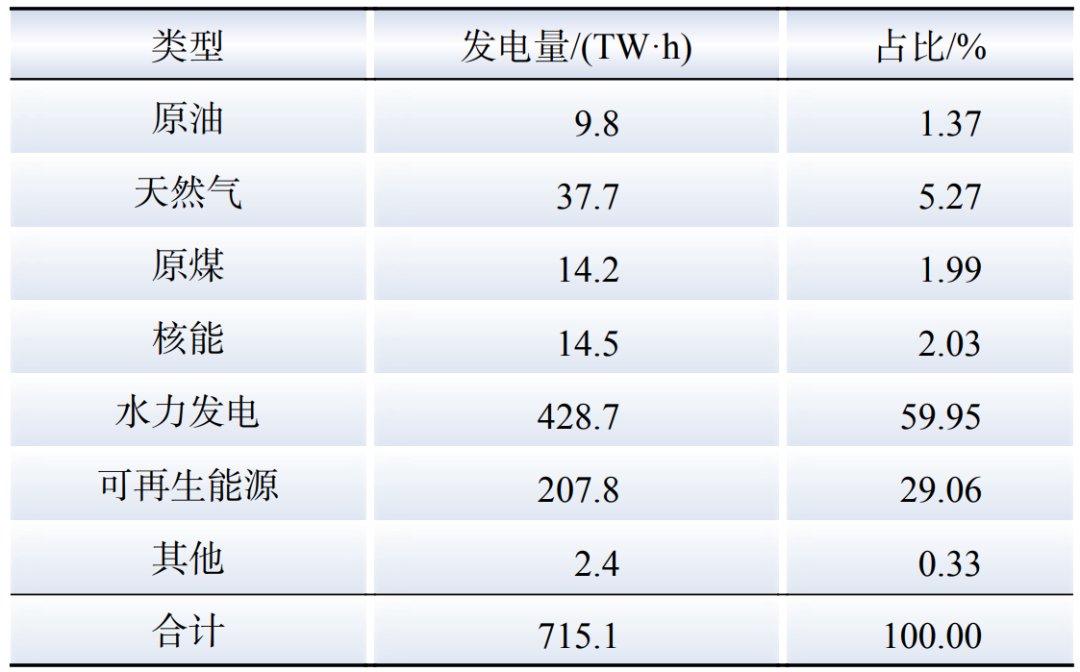

巴西水电资源丰富,水电装机容量位居世界第2(仅次于中国)。巴西的水电站大多分布在北部的亚马逊流域,以大中型电站为主,包括世界装机容量排名第2的伊泰普水电站和排名第6的贝罗蒙特水电站。

水电是巴西的主要发电来源,据统计,2023年巴西总发电量715.1 TW·h,其中水电占比59.95%。巴西各类电源发电情况如表1所示。

表1 2023年巴西各类电源发电情况

Table 1 Brazil 's power generation of various types in 2023

2.2.2 巴西电力市场结构

巴西现行电力市场以中长期合同市场和短期现货市场为主,电力交易和运行调度独立运行。

中长期合同市场分为管制合同市场和自由合同市场。其中,管制合同市场的购电主体是配电公司,旨在满足管制用户的电力需求,并维持电价的长期稳定;自由合同市场的购电主体是工业大用户,合同执行周期短,交易灵活,便于大用户基于供需侧变化进行交易策略调整。

现货市场是由电力交易中心组织的“成本型电力库”市场,用于平衡实际电力与中长期交易之间的偏差电量,实现电力系统的实时平衡。现货市场的交易双方包括参与管制合同市场和自由合同市场的所有交易主体,但购售双方均不报价,交易价格采用“最小成本水火电经济调度”模型计算的出清价格,并按照偏差电量进行结算。

2.2.3 水电参与电力市场相应机制

1)市场机制。巴西通过“保证容量”和“电量再分配机制”实现电力交易与运行调度的关联。“保证容量”是巴西能源研究院为每个电站在来水不足情况下核定的可靠发电量,其为电站参与中长期合同提供交易上限;“电量再分配机制”是巴西针对水电设计的特殊市场机制,由于水电站发电能力取决于水文条件,为降低水文预测误差风险,“电量再分配机制”将所有水电站的发电能力基于各电站的装机容量进行分配,参与该机制的成员要保证总发电量达到总保证容量,进而规避了个别发电商由于来水不足等因素导致的保证容量未完成情况,有效提升流域互补能力。整个市场电能的交易遵循“负荷100%由合同覆盖”和“合同百分百由相应电站的‘保证容量’覆盖”2条基本规则,有效保障全网供电的可靠性。此外,针对个别极端现象,发电商通过“电量再分配机制”仍不能实现总发电量达到总保证容量(缺额称为generation scaling factor,GSF),此时可以通过GSF机制来规避风险。参与“电量再分配机制”的发电商可以通过购买“保险”化解GSF风险。

2)价格机制。在电价制定方面,巴西采用分段电价和分时电价,前者适用于巴西全国互联系统内的所有电压等级,后者主要针对低电压等级的居民用户。

分段电价根据电能使用量的不同采用不同的电价,依据水电的发电情况将电价划分为3段(也被称为“红黄绿”电价),每当水力发电下降到一定程度,电价将上涨相应金额。该电价制定方式反映市场的发电成本,根据水电的发电情况逐月进行电价调整,促使用户根据电价的变化做出相应用电调整。

分时电价根据负荷的高中低将一天划分为3个时段(周末分为2个时段),系统运营商(independent system operator,ISO)每周根据负荷的高中低进行3次基于成本的调度模型计算,可以得到3种负荷下的边际运行成本(marginal operation cost,MOC),在每一级负荷下ISO调度边际成本低于MOC的火电机组,其余负荷由水电和其他可再生能源提供。

3)政策激励。巴西能源监管机构于2021年批准了一项针对多能互补的新法规,明确支持以风电、光伏为主的电站,同时允许水电、热电厂加入,鼓励不同能源组合协同发展。同时,为了应对水电供应的不确定性,巴西正在推进新的水电项目,并计划开发更灵活的小型水电。

2.3 加拿大

2.3.1 加拿大水电资源概况

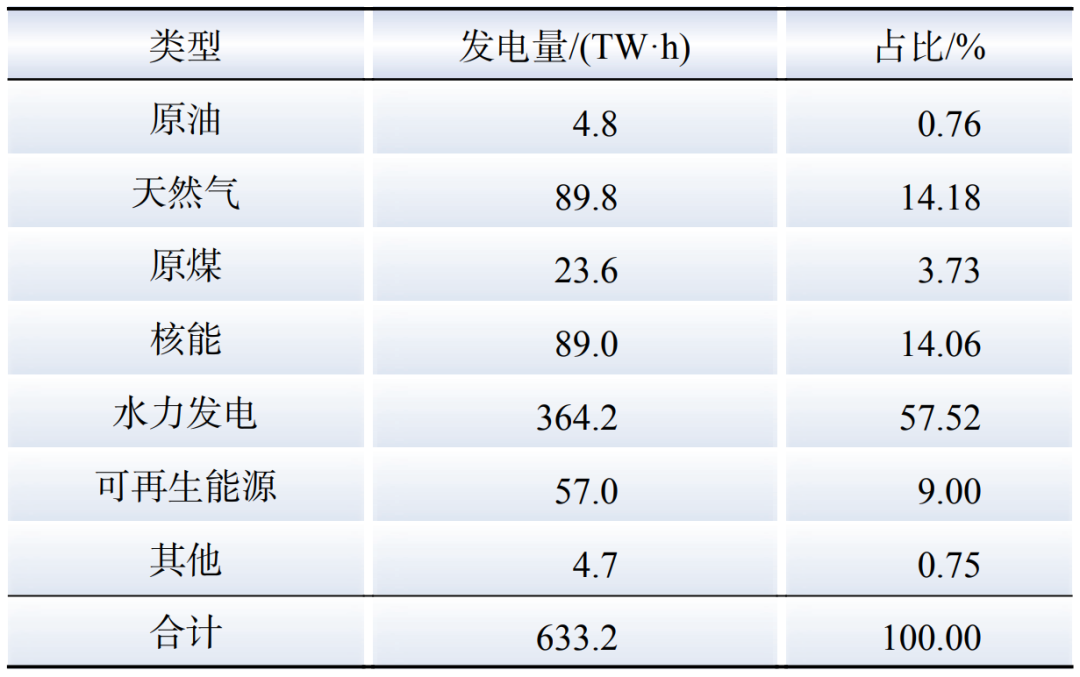

加拿大是一个水电资源丰富的国家。2023年加拿大水电发电量364.2 TW·h,占全国总发电量的57.52%。加拿大各类能源发电情况如表2所示。水电生产几乎遍及加拿大所有省份和地区,占魁北克、曼尼托巴、纽芬兰-拉布拉多以及不列颠哥伦比亚省能源生产的90%,这些省份均属于未改革省份。在改革重组后的竞争性市场省份,水电资源较少,包括安大略、阿尔贝塔、新不伦瑞克省。以安大略省为例,2023年安大略省总发电量为152.53 TW·h,其中水力发电量36.23 TW·h,占比23.7%,水电资源较少,因此电价较高,改革存在原动力,即减少管制、控制成本。

表2 2023年加拿大各类电源发电情况

Table 2 Canadian power generation of various types in 2023

2.3.2 加拿大电力市场结构

加拿大共10个省份,根据电力市场发展情况可以分为2类:未改革的非现货市场省份和改革重组后的竞争性市场省份。前者电力市场模式为双边合同集中管理模式,后者不同省份的市场模式有所不同,其中,阿尔贝塔省市场模式为强制型电力库,安大略省为拥有双边合同、购电协议、管制性电价和实时电能市场的电力库模式,新不伦瑞克省为有再调度市场的物理双边市场模式。

加拿大电力市场较为成熟的省份主要是安大略省和阿尔贝塔省。以安大略省为例,安大略省独立系统运营商主要负责运营双边交易的电力批发市场,5 min进行一次全省市场出清价格计算。此外,独立系统运营商还负责备用辅助服务交易和金融输电权交易等。备用辅助服务包含10 min旋转备用、10 min非旋转备用和30 min非旋转备用,与电能量市场联合出清;金融输电权交易是基于拍卖的金融市场,用于对冲与安大略省连接的电力系统可能出现的线路阻塞。

2.3.3 水电参与电力市场相应机制

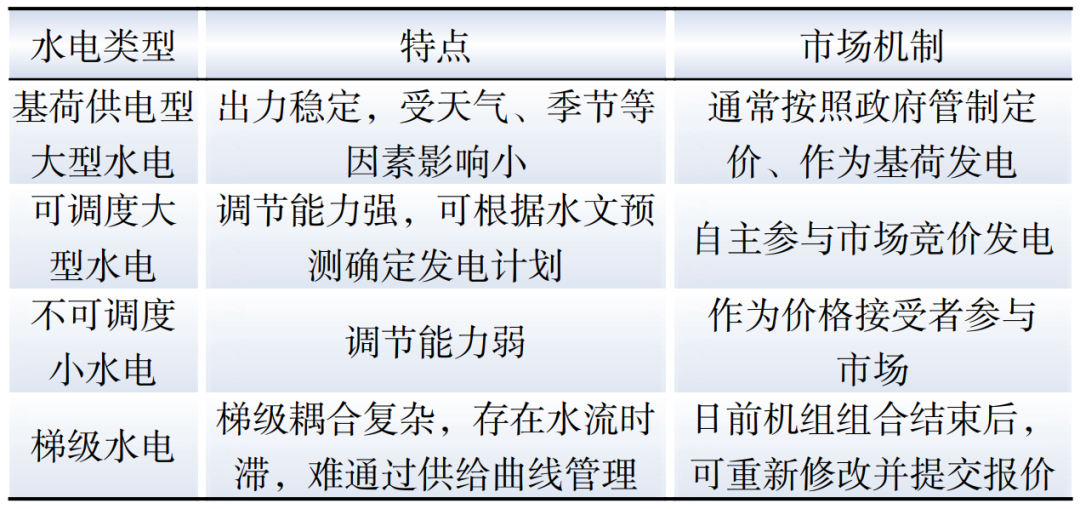

1)市场机制。在安大略省,水电可参与调峰,也可承担基荷。针对不同类型的水电,加拿大制定了如表3所示的市场机制。

表3 加拿大不同水电参与市场机制

Table 3 Different market mechanisms in Canada with hydropower participation

2)价格机制。在电价制定方面,安大略省政府对发电、输配、售电进行价格管制。目前,安大略省电力体制是计划和市场混合型的,其计划性主要体现在发电环节,一部分机组施行政府固定价格,一部分施行由市场竞争形成价格,而由政府固定价格的发电量占市场份额较大,抑制了水电自发调节的积极性。为了解决该问题,安大略省针对水电提出了一种特殊的差价合约机制,该合约按月结算,事前不确定该合约总量,事后根据月度实际发电量结算,基准价格选取实时市场中每小时的市场清算价格,同时每个时段按月平均发电量结算。在此激励下,水电会倾向于在实时市场价格高时多发电、价格低时少发电,有效解决水电参与调节积极性不足的问题。

3)政策激励。安大略省自2009年开始实施上网电价计划,允许从分布式电源到大型发电商的所有规模发电机组参与,为水电等各种可再生电源生产和并网提供固定上网电价。通过实施固定上网电价,可以支付电厂投资的总成本,并确保在40年(其他非水可再生能源为20年)内水电厂可以得到合理的回报率,以此激励水电发展。

2.4 中国四川

2.4.1 四川水电资源概况

作为中国首批8个电力试点省份之一,与其余试点省份不同,四川电源结构以水电为主。截至2023年底,四川总装机容量万kW,其中水电装机容量万kW;2023年水电总发电量亿kW·h,占四川发电总量76.05%,各类能源发电情况如表4所示。由于四川水电占比高,且多以日调节和径流式水电为主的电源结构特点,使得四川电网在丰枯水期发电差异明显。

表4 2023年四川各类电源发电情况

Table 4 Power generation of various power sources in Sichuan in 2023

2.4.2 四川电力市场结构

四川电力市场包含中长期市场、现货市场和辅助服务市场。

中长期市场由四川电力交易中心组织开展,包括优先电量、电力直接交易、发电权、合同交易等多种交易品种,时间尺度涉及多年、年度、月度、月内多周期交易,组织方式包括双边协商、集中挂牌和复式竞价撮合。中长期交易电量以“差价合约”形式,参与现货市场运营,纳入现货市场竞价和优化空间。

现货市场分为日前市场和实时市场,以15 min为计算周期,发电侧报量报价,用电侧报量不报价。实时市场以“集中优化,统一出清”的方式,在日前机组组合结果上对未来每小时进行优化出清,形成各发电机组需要执行的发电计划和实时统一出清电价。

辅助服务市场主要包括调频、短期备用等交易品种,辅助服务市场与电能量市场分别优化,独立出清。市场交易主体按照不同辅助服务交易品种的交易时序进行报价,通过集中竞争的方式确定辅助服务提供者及相应辅助服务价格。

2.4.3 水电参与电力市场相应机制

1)市场机制。作为水电大省,四川考虑丰枯期水电发电差异,设计了丰枯分期的现货市场模式,丰期(弃水期)仅水电参与市场竞价,枯期(未弃水期)仅火电参与市场竞价。同时,在出清模型方面,四川考虑了水力约束条件,包括水库拓扑、上下游时滞、水库限额、耗水率特性、水位库容特性、水电机组振动区等,以此保证出清结果能够同时符合水、电的双重约束,为市场平稳运行提供保障。

2)价格机制。四川采用系统边际电价价格机制,市场出清形成每15 min的系统边际电价。在计算和公布系统边际电价的同时,四川电力市场会同步计算和公布分区电价。分区电价作为市场主体分析阻塞情况和市场供需的价格信号,不作为结算依据。现货市场采用“两次偏差”结算机制,在未弃水期水电不参与现货市场竞价,在弃水期火电不参与现货市场竞价,其偏差电量均直接接受现货价格,按照实时市场每15 min的出清价格或者实时市场月度加权平均电价结算。

3)政策激励。四川省为促进丰水期弃水电量消纳,出台《水电消纳产业示范区建设实施方案》,选取攀枝花、雅安、乐山等6个市(州)作为水电消纳产业示范试点地区,用户电价采用全年综合电价和弃水电量电价2种,用户可自由选择一种电价执行,促进富余水电消纳。

2.5 水电参与电力市场机制对比

从上述的水电参与市场机制可以看出,不同国家和地区由于自身电源结构和市场化程度的不同制定了适应自身的水电参与现货市场方式,总结如表5所示。

表5 不同国家/地区水电参与市场机制

Table 5 Market mechanisms with hydropower participation in different countries / regions

为提高水电建设积极性,北欧和加拿大均制定相应政策激励水电投资,或减免税收,或设置固定上网电价,以此保障机组收益。考虑到同一流域水电站的梯级耦合特性,安大略省允许梯级水电二次提交报价,梯级水电可基于日前市场出清结果重新修改并提交报价,以此确保出清结果的可行性。针对库容差异引起的运行特性差异,安大略省针对不同作用和类型的水电设计了不同的市场机制(见表3)。对于水电电量的不确定性,北欧和巴西分别通过金融市场和“电量再分配机制”实现水电电量的风险管理。同时,北欧地区通过互联电网实现丰水期水电的跨国交易,通过挪威的抽水蓄能电站平抑丹麦风电波动。

03

中国部分省份水电参与市场机制对比

中国新一轮电力市场改革经过9年,第一批电力现货市场试点省份经过多次电力市场模拟试运行,其中部分省份已进入长周期不间断运行。表6对比了第一批电力现货市场试点省份水电参与市场机制。

表6 第一批电力现货市场试点省份水电参与市场机制

Table 6 Market mechanisms with hydropower participation in the first batch of power spot market pilot provinces in China

四川电力市场针对水电制定丰枯分期的市场机制,其余部分试点省份水电不作为主体参与市场交易,优先安排发电,如广东、山西,部分试点省份为促进水电消纳,在市场机制设计时对水电及抽水蓄能予以倾斜,如甘肃水电在出清时可优先出清、山东抽水蓄能电站可自主选择是否参与现货市场。

特别声明:水电学会转载其他网站内容,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系我们删除。

电话:020-87364289

邮编:510630

地址:广州市天河东路2号.粤电广场北塔1315室

关注公众号

为机组i在第k个上游电站在t?τ

为机组i在第k个上游电站在t?τ

分别为水电机组i在时段t的水位及其上下限。

分别为水电机组i在时段t的水位及其上下限。

分别为水电机组i的发电流量上下限;

分别为水电机组i的发电流量上下限; 分别为水电机组i的出库流量上下限。

分别为水电机组i的出库流量上下限。

分别为尾水位、水头损失、水头。

分别为尾水位、水头损失、水头。

分别为机组i第b段报价的上下限。

分别为机组i第b段报价的上下限。

为机组i的第s个振动区的上下限。

为机组i的第s个振动区的上下限。

分别为修改前后的报价;

分别为修改前后的报价; 为报价最低的非弃水机组的第1段报价;

为报价最低的非弃水机组的第1段报价; 为报价最高的弃水机组的最后一段报价;ε为一个较小的正数,用于报价调整,可由电力交易中心综合考虑后决定;R

为报价最高的弃水机组的最后一段报价;ε为一个较小的正数,用于报价调整,可由电力交易中心综合考虑后决定;R

分别为所有机组的实发电量、电量缺口和弃水电量。

分别为所有机组的实发电量、电量缺口和弃水电量。